在法国,什么都需要做好提前准备。比如,退休这件事。

可能你现在觉得退休这件事离你很遥远,但是如果现在不开始准备,等你觉得这件事摆在眼前的时候就来不及了。

今天,我们一起来了解一下法国的退休制度。

在开始这篇干货之前,我们先来了解几个关键词。

Durée d'assurance:缴纳养老保险的时间

Trimestre:法国养老制度中表示缴纳养老保险期限的单位

Taux de la pension:退休金计算汇率

Décote ou surcote:退休金降低或提高

Salaire annuel moyen(SAM):年度平均工资

了解了这些关键词,我们来解决三个问题。

1. 我什么时候可以申请退休?

回答这个问题,我们需要记住三个数字:

62岁

在法国,法定的退休年龄是62岁,也就是说,当你到了62岁时,你就可以开始申请退休。当然凡事都有例外,比如,你年纪轻轻的时候就开始工作,或者你是残疾人,或者你能够证明你所从事的职业使你得了某种职业病。这些例外情况下,满足相应条件,你就可以在62岁前申请退休。一般来说,最早可以在不到58岁就成功退休。

67岁

如果你想拿全额退休金,那么就要等到67岁再申请退休了。当然,这个67岁并不是针对所有的人。具体来说:

- 1951年7月1日以前出生的人就很幸运了,因为他们可以在65岁就申请退休并领取全额退休金。

- 如果你是在1951年7月1日及其之后、1957年12月31日及其之前这个阶段出生的,那么你要等到65岁零4个月。

- 如果你是在1952年期间出生的,那么需要等到65岁零9个月。

- 如果你是在1953年期间出生的,那么需要等到66岁零2个月。

- 如果你是在1954年期间出生的,那么需要等到65岁零7个月。

- 如果你是在1955年1月1日后出生的,那么需要等到67岁。

70岁

如果你已经70岁了,那么你的雇主可以强迫你退休,这其实就有点像解雇。如果你到了法定退休年龄但是你还想继续工作,那么有可能你每年生日前三个月都会收到雇主给你发的一封要求你退休的信,当然,你可以拒绝,但是一旦到了70岁,你拒绝也没用。

2. 我能拿到多少退休金?

基础退休金 Regime de base

这个问题很关键,我们先来看计算公式:

退休金=年度平均工资x百分比x实际缴纳养老保险的期限/规定需要缴纳的养老保险的期限

下面我们一项一项来看。

1. 年度平均工资SAM (Salaire Annuel Moyen) :

年度平均工资的计算很简单,就是选取你的收入最多的25年,把这25年的工资加起来再除以25就得到了年度平均工资。

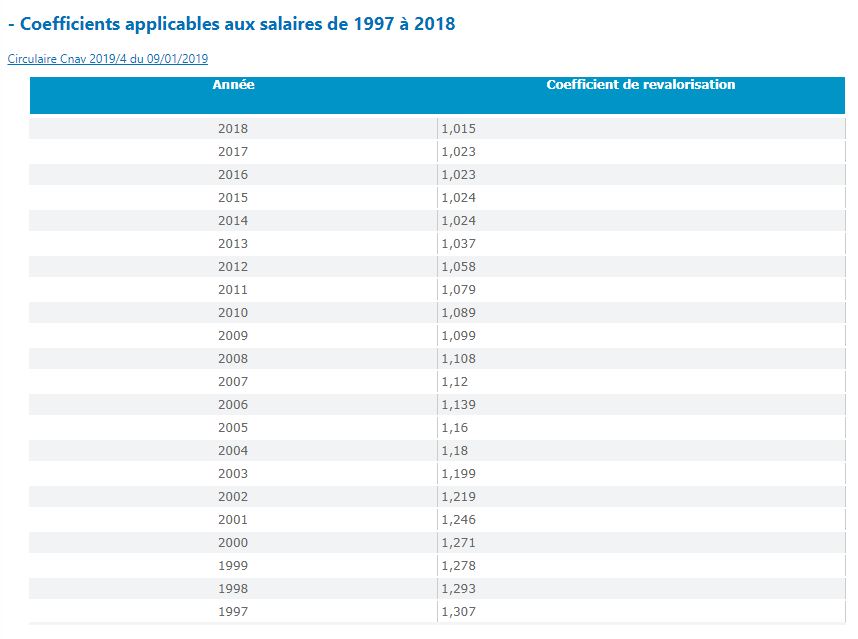

但是这里有一个问题,你20年前挣的1000块跟20年后挣的1000块一定是不一样的价值,因为存在通货膨胀的问题。所以,法国想了一个办法,就是规定了每一年的一个换算方法。

更多详情可复制链接到网页了解:

https://www.legislation.cnav.fr/Pages/bareme.aspx?Nom=revalorisation_%20coefficient_revalorisation_salaire_cotisation/revalorisation_coefficient_revalorisation_salaire_cotisation_01_2019_bar

然后我们可取收入最高的25年的工资算出总和,再除以25,就得到了SAM。

2. 百分比:

在第一个问题“我什么时候可以申请退休”这一节里,我们提到了67岁这个年龄,这个年龄意味着可以领“全额退休金”。而全额退休金又意味着,退休金计算公式里的百分比是50%。也就是说,在这里,50%是最高的百分比。当然,不是一定要等到67岁才能领取全额退休金。这就取决于你的durée d'assurance,也就是你缴纳养老保险的期限。这个期限不仅决定了你的“百分比”,还决定了你的养老金是不是需要降低(décote)或提高(surcote)。

3. 缴纳养老保险的期限:

在法国,我们用trimestre(下文用T表示)来表示缴纳养老保险期限的单位。

这个期限具体来说包括四个方面:

(1)你工作期间缴纳的养老保险:这个其实跟你每年申报的收入有关,每年最多可以有四个T。要达到一个T,这一年申报工资必须达到150倍的SMIC(每小时最低工资),比如2019年,就要达到1504.4欧;如果要想达到四个T,这一年申报的工资要达到6018欧。所以,如果你这一年申报的工资是6000欧,那么只能算三个T,如果是6019欧,那就是四个T。所以,看上去差不到20欧,但是对于养老金的计算有着很大的影响。

(2)符合条件的停工期间按正常缴纳计算:比如说失业期间,生孩子期间。但是这种情况下必须满足一定的条件,并且这期间给你算几个T是有具体规定的,比如怀孕和生产期间,就算4个T。

(3)自掏腰包买回来的期限:当然这个也是有条件的,不是随随便便就可以买的。比如你读博士读了几年,这种情况是可以考虑买的。

(4)符合条件额外授予的期限:比如照顾一个孩子,可以额外获取四个T。

把你所有符合条件的T加起来,就是你缴纳养老保险的期限总和了。

法国规定,想拿全额退休金,必须“打卡“足够的T,多少算足够?这也是要按照年龄来看(详情可复制链接到网页了解:https://www.service-public.fr/particuliers/vosdroits/F14044)。

也就是前面我们说的,如果你到了可以申请退休的62岁法定年龄,而且已经打卡足够的T,那么无须等到67岁也可以拿到全额退休金。如果在你想申请退休的时候,没有满足够的T,那么你有两个选择:

其一,你可以选择暂时不退休,继续工作,直到打卡足够的T。

其二,你也可以选择立刻退休(至少须满62岁),那么这时候,你就不能领取全额退休金了,也就是前面我们说的,你不能享受50%的百分比了。会有一个降低(décote)。

1952年出生的人,le coefficient de minoration=1.375%

1953及以后出生的人,le coefficient de minoration=1.25%

这里有两个关键词要区分:

le coefficient de minoration:用相应的数值乘以50%,得到每少一个T对应少的百分比也就是la diminution du taux。

举个例子来计算:

如果一个1955年出生的的人,2019年申请退休,他64岁,年龄上满足条件了,比如他的SAM是36000欧,根据要求该年份出生的人需满足166个T才能领取全额退休金,但是他只打卡了160个T。这时,如果他申请退休,那么他将得到的退休金数额是:

1955年出生的人,le coefficient de minoration 是1.25%,那么la diminution du taux就是0.625%。他对比要求的166T少了6个T,那么他的百分比就是:50%-(6x0.625%)=46.25%

那么他的退休金就是36000x160/166x46.25%=16048欧/年,也就是平均每月可以收到1337欧的退休金。

我们说了这么多,其实只谈到了法国养老制度的一个方面,也就是作为一个普通的拿工资单的人(如果你是自由职业者,那么适用的“百分比”就不看出生年份了,一律都是1.25%)的退休金的一部分。

既然是“一部分”,那另一部分是什么呢?

补充退休金 Regime complémentaire

上面我们所说的,其实是法国养老保险里的“regime de base”,就是最基础的,还有一种是“regime complémentaire”, 要注意的是,这里是complémentaire而不是supplémentaire,区别就是前者是法律规定必须有的,而后者才是自愿补充的保险。

这两种régime最大的区别就是计算方式上,上面我们说的基础制度是计算T的,而现在我们说的补充制度是按照你所缴纳的养老保险来计算积分的(système de points)。

计算方式很简单:

年度退休金 =获得的积分 x 积分值

这里积分值是法律规定的,2019年的积分值是1.2588欧,也就是说一个积分可换1.2588欧。

积分的计算是根据所缴纳的养老金来进行的。总共分两步,先算你交的保险金,再算你的积分。

保险金的计算:

分为两个档——

- 月工资低于3377欧的,获取积分的汇率是7.87%

- 月工资高于3377欧的,获取积分的汇率是21.59%

积分的计算:

积分=年度工资(分档)x 获取积分的汇率/积分价位(2019年是16.7226)

PS:这里的积分价位和前面说的积分值要区分开哟。积分价位是用于计算你所获得的积分的,而积分值是用来计算你的退休金的。

举个例子来说:你的月工资是4000欧,年工资是48000欧

你获得的积分——

第一档积分=3377x12x7.87%/16.7226=190.71个积分

第二档积分=(48000-40524)x21.59%/16.7226=96.52个积分

所以一共获得287.23个积分。

最后你能够拿到的年度退休金就是287.23x1.2588=361.5欧

说到这里,大家只要把基础的退休金和补充退休金相加就是你实际可以拿到的退休金总额。

3. 退休金不够花怎么办?

这个问题也是我们所说的要提前做好准备的原因。学会以上的计算方法,我们心里就大概知道我们能拿到多少退休金,如果觉得不够花,那么现在就要开始二手准备。这部分呢,只给大家提供几种方法,并简单介绍一下优缺点,大家对哪一种感兴趣可以自己找专业人员咨询一下。

1- Le PERP (Plan d'Epargne Retraite Populaire )

优点:不限年龄,不限数额

缺点:费用高

2- Investissement Immobilier

优点:形式多种多样,可优化税务(因为很多的支出费用可以从税基中减去)

缺点:比较费精力

3- Assurance vie

优点:不限人群,可以随时开始随时停止

缺点:费用比较高,如果只是短期,会不合适

4- Contrat Loi Madelin

优点:可以利用它进行税务规划

缺点:只针对特殊人群(比如商人,自由职业,法人代表)

5- Préfon

优点:是很好的避税方式(尤其适合高收入人群)

缺点:费用很高

好啦,看完文章的各位是不是更了解法国的退休养老制度呢?

- END -

扫描下方二维码关注我们

更多精彩内容等着你哟

↓↓↓

扫描关注微信公众号

扫描关注微信公众号

评论 (0)